В конце-концов подготовка и принятие главы Налогового

кодекса о СРП вылилось в кардинальную ревизию основных

принципов режима СРП в России. Вступивший в силу Федеральный

закон от 6 июня 2003 г. N 65-ФЗ «О внесении дополнения

в часть вторую Налогового кодекса Российской Федерации,

внесении изменений и дополнений в некоторые другие

законодательные акты Российской Федерации и признании

утратившими силу некоторых законодательных актов Российской

Федерации» сделал заключение новых СРП весьма проблематичным.

Рассмотрим хотя бы некоторые существенные элементы

новой налоговой конструкции СРП, которые не могут

не вызвать озабоченность у потенциальных инвесторов.

При реализации СРП цена нефти привязана законодателем

к мировой цене сорта “Юралс”. Однако, потенциальные

инвесторы СРП, как и другие недропользователи, имеют

равный доступ к системам транспорта нефти и в большинстве

случаев смогут экспортировать не более 25–30% добытой

нефти. Между тем, внутренняя цена на нефть колеблется

на уровне 25–30% от мировой цены и в настоящее время

составляет не более 1580 рублей за тонну, соответственно,

финансовые результаты деятельности инвестора должны

рассчитываться исходя из реальных цен внутреннего

и мирового рынка.

Закон содержат значительно более широкий перечень

налогов, чем предусматривал ранее закон «О СРП». Инвестор

должен уплачивать следующие налоги и сборы:

1. налог на добавленную стоимость;

2. налог на прибыль организаций;

3. единый социальный налог;

4. налог на добычу полезных ископаемых;

5. платежи за пользование природными ресурсами;

6. плату за негативное воздействие на окружающую

среду;

7. плату за пользование водными объектами;

8. государственную пошлину;

9. таможенные сборы;

10. земельный налог;

11. акциз, за исключением акциза на подакцизное минеральное

сырье, предусмотренное подпунктом 1 пункта 2 статьи

181 Налогового кодекса.

Вопрос о количестве налогов важен. Рост

числа налогов вносит дополнительный элемент нестабильности

- чем больше налогов, тем больше рисков: кто может

поручиться, что завтра они не станут весомее, чем

сегодня? Смысл закона «О СРП» в замене налогов на

раздел продукции. Зачем было заменять налоги разделом,

чтобы после этого начинать движение вспять: заменять

раздел - на налоги? Подобные законотворческие метания

служат иллюстрацией к сохраняющейся налоговой нестабильности.

Компенсация инвестору уплаченных региональных налогов

происходит по разному - при «прямом разделе» и при

стандартном. В первом случае возмещение осуществляется

из произведенной продукции, а во втором – из компенсационной,

что означает дискриминацию стандартного механизма

раздела продукции. Надежды на то, здравый смысл восторжествует

и ко второму чтению эта проблема будет разрешена,

не оправдались.

Особое значение для инвесторов имеет проблема взимания

налога на добычу полезных ископаемых (НДПИ). Сама

по себе замена роялти на НДПИ – замена для инвесторов

СРП неравноценная. И не спасает положение о том, что

налоговые ставки применяются с коэффициентом 0,5 и

не изменяются в течение всего срока действия соглашений.

Причин несколько. Во-первых, НДПИ был введен вместо

трех платежей: роялти, акциза и налога на воспроизводство

минерально-сырьевой базы (ВМСБ), а инвестор согласно

закону «О СРП», от последних двух налогов был и так

освобожден. Следовательно, в неявном виде теперь ему

навязываются два старых налога, хотя и в урезанном

размере.

Во-вторых, в свое время, ставка роялти могла устанавливаться

в соглашении в диапазоне 6-16%, а налог на добычу

установлен равным для всех субъектов хозяйственной

деятельности, т.е. ведущих ее в совершенно разных

горно-геологических условиях. Значит, для сложных

проектов и предложенная половинная ставка будет носить

запретительный характер – она закроет возможность

реализации тяжелых малорентабельных проектов, оставит

многие месторождения неразработанными.

В-третьих, по закону «О СРП» инвестор возмещает затраты

государства на геологоразведочные работы и подготовку

участка к пользованию, а глава 26 Налогового кодекса

предусматривала для недропользователя в этом случае

или при проведении подобных работ за счет собственных

средств ставку налога на добычу с коэффициентом 0,7.

Увеличение до 100% ставки налога на добычу нефти и

газового конденсата при достижении проектного коммерческого

уровня добычи приводит к дискриминации инвестора по

отношению к обычным недропользователям.

В-четвертых, раз этот предельный уровень коммерческой

добычи нефти и газового конденсата устанавливается

соглашением, то это означает, что де факто ставка

налога становится предметом переговоров государства

и инвестора.

Наконец, с момента достижения предельного уровня

коммерческой добычи раздел продукции фактически сводится

к замене одной таможенной пошлины. Фактически схема

раздел продукции вместо налогов заменяется формулой

раздел продукции плюс налоги.

Помимо возвращения почти всех налогов в качестве

подлежащих уплате появились новые ограничения:

• 32% произведенной продукции - нижний предел

доли государства при «прямом разделе»;

• 75% и 90% - уровень компенсационной продукции,

соответственно, для добычи на суши и для континентального

шельфа;

• налоговая ставка с коэффициентом 1 для налога

на добычу после достижения «предельного уровня коммерческой

добычи» нефти;

• не более 2% возмещаемых затрат - на управленческие

расходы и др.

Принятая поправка в закон «О СРП» гласит, что "оборудование,

технические средства и материалы считаются российского

происхождения при условии, что они изготовлены из

узлов, деталей и комплектующих, не менее чем на 50%

в стоимостном выражении произведенных на территории

РФ». Если условие о 70% российского участия будет

нарушено, инвестор теряет право компенсировать приобретение

такого оборудования из прибыльной продукции и автоматически

переходит на обычный режим уплаты налогов. Наконец,

отныне еще и указан срок, в течение которого инвестор

должен привлечь российских подрядчиков: приобретение

оборудования, технических средств и материалов российского

происхождения должно быть в объеме не менее 70 процентов

общей стоимости приобретенных (в том числе по договорам

аренды, лизинга и по иным основаниям) в каждом календарном

году (!) для выполнения работ по соглашению оборудования.

«Оценить стоимость всех проектов, которые в ближайшие

годы будут разрабатываться на условиях СРП, сложно»,

- утверждал аналитик ИК «Атон» Стивен Дашевский. Но,

по его словам, в любом случае речь идет о десятках

миллиардов долларов, 70% из которых достанется российским

производителям. Заключение эксперта, как минимум,

наивное. Новых проектов на условиях СРП просто не

будет. Поэтому и подрядов не будет. Неумелое лоббирование

российских подрядчиков привело к печальному итогу.

Сторонники жесткого подхода к инвесторам просто осуществили

харакири.

В этой связи примечательна такая оговорка законодателя:

«Положения настоящей статьи, вступающие в противоречие

с принципами Всемирной торговой организации, в случае

присоединения Российской Федерации к Всемирной торговой

организации теряют свою силу или должны быть приведены

в соответствие с этими принципами». Т.е. в современное

российское законодательство включаются положения,

которые заведомо неприемлемы для любого нормального

инвестора. Напомним, что, например, перед дефолтом

доля российского оборудования в нефтегазовой промышленности

России составляла только около 55%. И никто не писал

тогда депутатские запросы. Как мы знаем, и сейчас

некоторые нефтяные компании (те же ЮКОС и Сибнефть)

делают ставку на использование зарубежных сервисных

компаний и импортного оборудования.

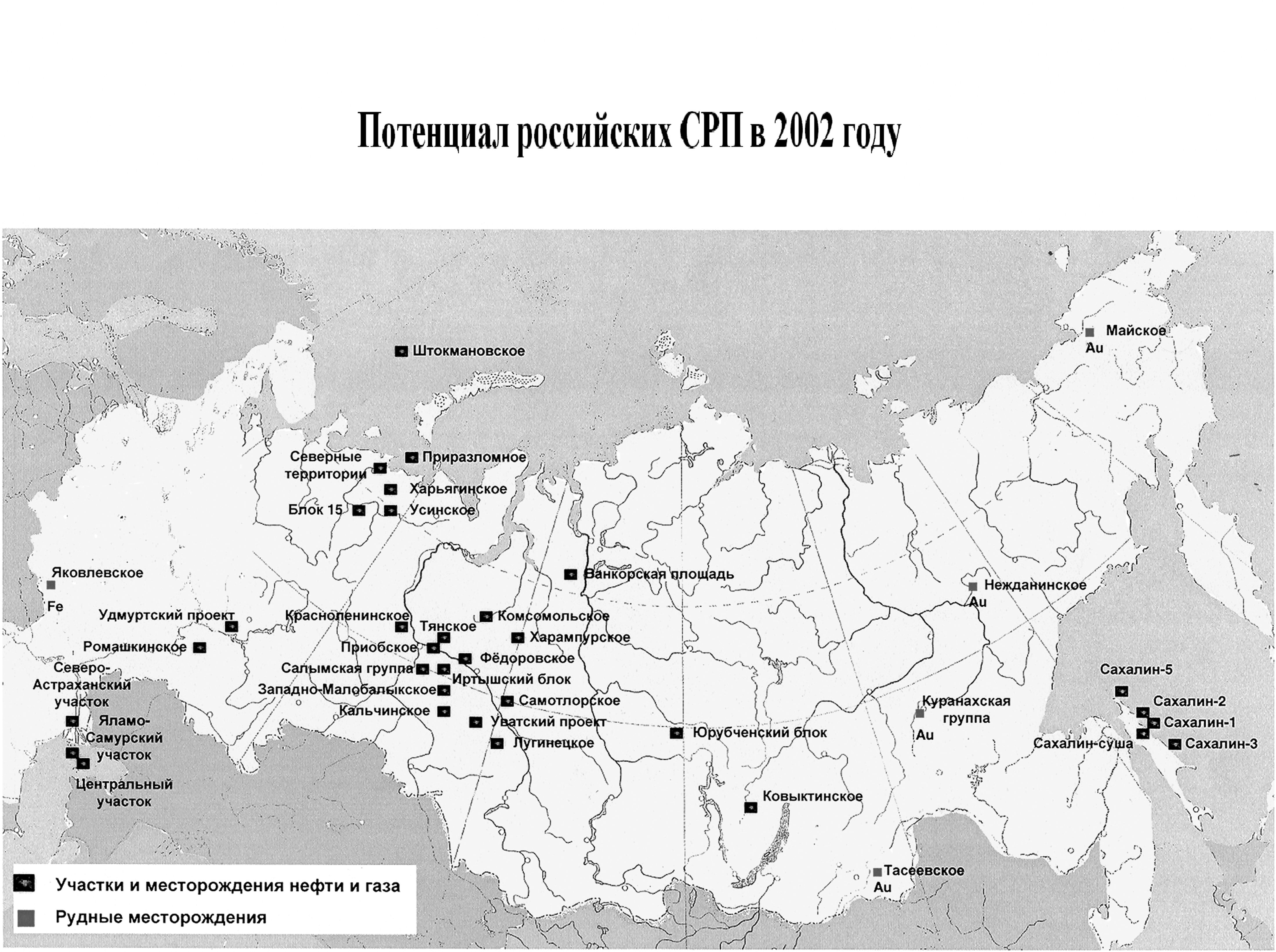

По действующему закону о СРП, переговоры о заключении

соглашения правительство может начинать по тем проектам,

которые включены в разрешительный перечень, формируемый

специальными федеральными законами. За шесть последних

лет парламент принял 17 федеральных законов, разрешающих

переводить на режим СРП 28 проектов. (См. «Потенциал

российских СРП» и «СРП

в России: корпоративная структура») Принятию

каждого такого закона предшествовала длительная кропотливая

работа. Теперь перечеркнуты оказались результаты этой

работы, в которой были задействованы десятки, если

не сотни, экспертов, федеральные министерства, региональные

администрации, нефтегазовые компании, обе палаты парламента

и президент Российской Федерации.

Для того чтобы перепроверить отсутствие возможности

разрабатывать участок недр на обычных условиях, предложена

новая система: перспективы разработки участка недр

на условиях СРП обсуждаются лишь в том случае, если

на аукционе, на котором этот участок недр предлагался

в пользование на лицензионных условиях, так и не нашлось

ни одного откликнувшегося на это предложение претендента.

После этого правительство может (но вовсе не обязано)

внести в Думу законопроект о включении данного инвестиционного

проекта в перечень участков недр, по которым могут

заключаться СРП. Принятый закон позволяет правительству

начать подготовку нового аукциона теперь уже на право

разрабатывать месторождение на условиях СРП. При этом

переговорная комиссия должна быть сформирована правительством

в течение полугода после подведения итогов аукциона

и обязана подготовить соглашение к подписанию за один

год. Об ответственности правительства за нарушение

этих сроков в законопроекте ничего не говорится.

Более того, «в случае несогласия лица, подавшего

заявку на участие в аукционе, с представленной в отчете

оценкой имущественного комплекса, неразрывно связанного

с осуществлением права пользования недрами, и (или)

иными условиями договора о продаже имущественного

комплекса в целом или его части окончательные условия

указанного договора устанавливаются в судебном порядке».

Если в суд обратится «лицо, подавшее заявку», то по-видимому,

законодатель предполагает, что этот вопрос должен

быть решен до проведения аукциона. Можно ли рассчитывать

при этом на то, что аукцион вообще состоится, а не

утонет в сутяжничестве?

Принятый закон предлагает новую редакцию оснований

для включения в перечень объектов, которые можно разрабатывать

на условиях СРП. «В случае подтверждения отсутствия

возможности геологического изучения, разведки и добычи

полезных ископаемых на условиях пользования недрами,

не предусматривающих заключения соглашения, участок

недр может быть включен в перечень участков недр,

право пользования которыми может быть предоставлено

на условиях раздела продукции, при наличии определяемых

Правительством Российской Федерации следующих условий:

• если разработка данного участка недр может

обеспечить сохранение рабочих мест для градообразующей

организации, а прекращение разработки данного участка

недр приведет к негативным социальным последствиям;

• если разработка данного участка недр является

необходимой для вовлечения в хозяйственный оборот

полезных ископаемых, которые находятся на континентальном

шельфе Российской Федерации и в районах Крайнего Севера

и приравненных к ним местностях и залегают в областях,

где отсутствуют населенные пункты, транспортная и

иная инфраструктура;

• если разработка данного месторождения требует

использования специальных высокозатратных технологий

для добычи трудноизвлекаемых значительных по объему

запасов полезных ископаемых, находящихся в сложных

горно-геологических условиях.»

Выбрана правовая конструкция «и… и», а не «или… или».

Следовательно, участок недр может быть включен в перечень,

если одновременно он является и градообразующим и

находится на шельфе… Абсурд?! Очевидно, законодатель

имел в виду наличие одного из условия, а не все три

одновременно, но изложено, так, как изложено. Кроме

того, подобные аргументы уже были основанием для принятия

соответствующих федеральных законов, которые теперь

подвергнуты остракизму. Чего в таком случае стоит

новая редакция закона «О СРП»? Проекты, целесообразность

перевода которых на режим СРП уже подтверждена федеральными

законами, принятыми, кстати, по рекомендации правительства,

отныне должны переводиться на режим СРП на общих основаниях.

Правительство готово без повторных аукционов готовить

соглашения по участкам недр, расположенным на континентальном

шельфе и в пределах исключительной экономической зоны

Российской Федерации, а также по участкам недр, возможность

разработки которых на условиях раздела продукции установлена

международными договорами.

Таким образом, действие законодательства «О СРП»

не будет распространяться на три уже действующих проекта

– «Сахалин-1» и «Сахалин-2», а также Харьягинское

месторождение. В списке кандидатов на СРП, которые

попробуют играть по новым правилам, осталось, таким

образом, всего четыре-пять месторождений: Приразломное

и Штокмановское месторождения (Роснефть и Газпром), Центральный

и Яламо-Самурские участки Каспия (ЛУКойл) и, может

быть, «Сахалин-3» - Киринский блок (ExxonMobil, Роснефть,

ChevronTexaco).

Пытаясь выстроить новую конструкцию закона о СРП,

законодатели запретили безаукционный выбор инвестора

в тех случаях, когда «интересы обороны и безопасности

государства требуют заключения соглашений с конкретным

инвестором». Признавая на словах актуальность перевода

на СРП месторождений градообразующего значения, остановка

работы на которых приведет к негативным социальным

последствиям, тем не менее, предлагается сначала прекращать

разработку таких месторождений, чтобы, возможно, возобновить

работы на них на условиях СРП через несколько лет,

когда уже произойдет социальная катастрофа.

Предлагаемый алгоритм является по своей сути запретительным:

• во-первых, маловероятно, чтобы недропользователь

добровольно сдал лицензию в надежде получить ее повторно.

В этом случае недропользователь должен за свой счет

провести ликвидационные работы на месторождении. В

то же время государство не гарантирует недропользователю

возмещения уже понесенных по проекту затрат. Более

того, из текста закона следует, что аукцион на СРП

может состояться только после предварительного аукциона

на лицензию, но если лицензия выставлена не на аукцион,

а на конкурс, то заключение СРП вообще становится

невозможным;

• во-вторых, практика показывает, что любое

крупное месторождение, выставленное на аукцион, всегда

вызывает интерес нефтяных компаний. Не все из них

готовы инвестировать крупные средства в разработку

месторождения, но очень многие хотят пополнить запасы

для повышения капитализации. Поэтому трудно представить,

что такой «предварительный» аукцион окажется безрезультатным;

• в-третьих, и без того забюрократизированную

процедуру подготовки СРП новый закон превращают в

абсолютно неподъемную. По шельфовым проектам положение

усугубляется еще и тем, что текст уже готового соглашения

и любые изменения и дополнения к нему придется утверждать

отдельными федеральными законами.

Летом 2002 года закон о СРП был дополнен упрощенной

моделью СРП, которая известна как «прямой» раздел

продукции: инвестор получает полное освобождение от

любых налогов, но зато делит с государством не прибыльную,

а всю произведенную продукцию. Инициатором концепции

«прямого раздела» выступила ТНК, имея в виду перевод

на новую модель уже подписанного СРП по Самотлору.

Это месторождение разрабатывается в течение нескольких

десятилетий и учитывать по нему исторические затраты

крайне сложно. В законе о СРП появилась норма, запрещающая

перевод СРП с одной модели на другую. При этом соглашение,

налоговые условия которого не вступили в силу в течение

года после подписания, прекращает свое действие в

безусловном порядке. Это означает, что ТНК в течение

года после включения в закон о СРП данных поправок

должна либо начать работать на условиях подписанного

в конце 1999 года соглашения по Самотлорскому месторождению,

либо забыть о СРП раз и навсегда.

После всех разговоров о необходимости поддержки малого

бизнеса, закон нанес еще и тяжелый удар по его развитию

в ТЭК на основе СРП. Ведь по рекомендации Правительства

из закона о СРП были исключены положения, упрощающую

процедуру начала переговоров по месторождениям с извлекаемыми

запасами нефти до 25 млн. тонн и газа до 250 млрд.

м3, в то время как ранее переговоры по

малым СРП можно было начинать без предварительного

принятия соответствующих федеральных законов - для

этого достаточно было совместного решения правительства

РФ и региональных властей. |